Помогает ли ипотека решать жилищные проблемы рядовых казахстанцев, и насколько доступен этот кредитный продукт жителям страны, разбирался корреспондент Петропавловск.news вместе с аналитиками ranking.kz.

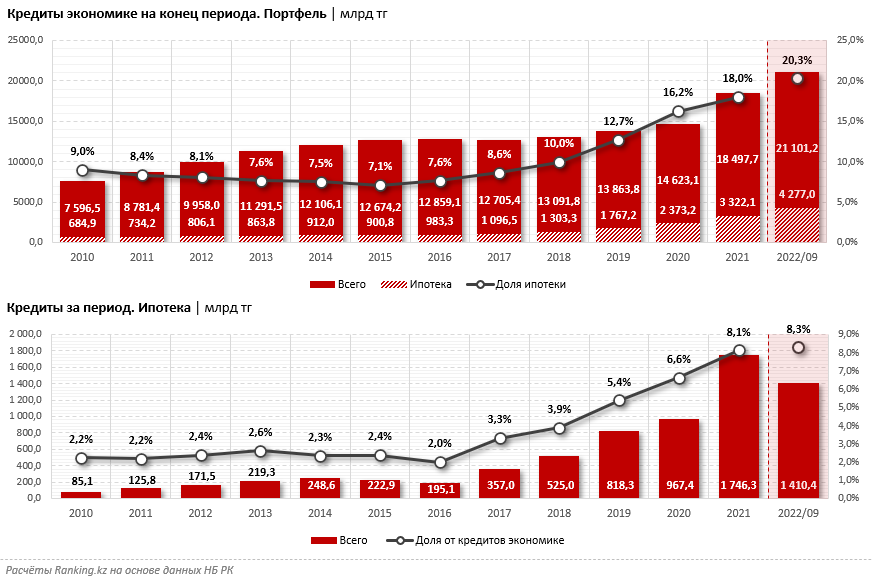

Портфель кредитов экономике в Казахстане к октябрю 2022 года достиг уже 21,1 трлн тг — на 24,4% больше, чем годом ранее. Сразу 20,3% всего портфеля составили ипотечные займы: 4,3 трлн тг — на 47% больше, чем год назад.

Что касается займов, выданных за период, то за три квартала текущего года объём выданных кредитов экономике составил 17,1 трлн тг — на 14,7% больше, чем годом ранее. Из них 1,4 трлн тг, то есть 8,3%, составили ипотечные займы — плюс 18,5% за год.

Доля ипотеки планомерно растёт. Для сравнения: в 2015 году портфель ипотечных кредитов в общем портфеле кредитов экономике составлял 7,1%, а по итогам 2021-го — уже 18%. Что касается займов, выданных за период, в 2015 году ипотека составляла лишь 2,4% от всех выданных в этом году кредитов, а в 2021-м — уже 8,1%.

Несложно заметить, что показатели текущего года продолжают тренд на усиление роли ипотеки в кредитной поддержке экономики.

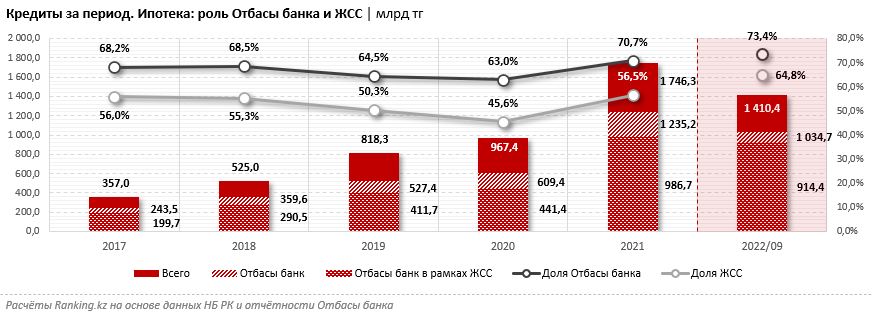

Драйвером развития ипотечного сегмента на текущий момент в РК является Отбасы банк. Этот институт развития сегодня — единственный, кто кредитует население в рамках системы жилищных строительных сбережений (ЖСС). Также банк является оператором ряда госпрограмм, призванных помочь решить вопросы приобретения жилья отдельным социальным группам.

За 9 месяцев текущего года Отбасы банк выдал 1,03 трлн тг ипотечных займов — это уже 73,4% от всех выданных ипотечных займов по РК в этом периоде. Большую часть из них — сразу 914,4 млрд тг, или почти 65% от всех выданных в этом периоде по стране ипотечных займов — составили займы, выданные в рамках системы ЖСС. Ещё 120,3 млрд тг, или 8,5% от всех выданных в стране ипотечных займов, пришлось на займы, выданные Отбасы банком в рамках госпрограмм.

Таким образом, практически два из трёх ипотечных займов в стране сегодня выдаются благодаря работе системы жилстройсбережений.

Стоит пояснить: система ЖСС в РК работает по принципу положительной обратной связи, поддерживая сама себя. Пока одни участники копят средства, другие за счёт этих накоплений получают займы по самым доступным в ипотечном сегменте ставкам (от 7% годовых — промежуточные займы, от 3,5% — жилищные займы). Этот принцип делает систему ЖСС самодостаточной, не зависящей от внешних источников финансирования. Государство, со своей стороны, поддерживает вкладчиков в период накопления: ежегодно из госбюджета выделяются средства для выплаты премии участникам системы ЖСС — плюс 20% на сумму, не превышающую 200 МРП.

Примечательно, что по закону систему ЖСС могут использовать все банки второго уровня, однако прочие ВБУ ожидаемо не торопятся браться за работу в этом непростом сегменте, ведь система ЖСС не даёт доступа к государственному фондированию, не нагружает бюджет и не предусматривает вливания в БВУ дополнительных средств.

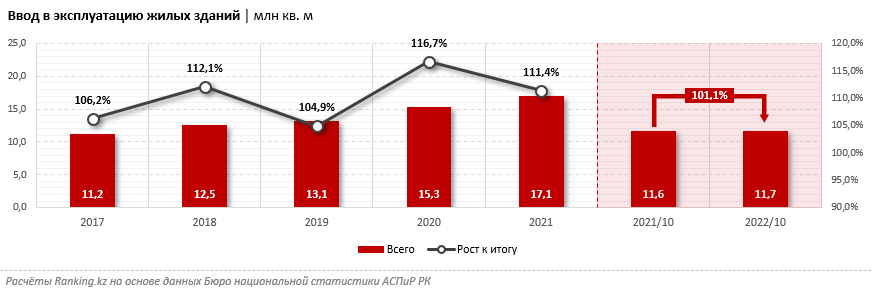

Также важно отметить, что развитие ипотеки в стране, обеспечивая платёжеспособностью население, даёт толчок развитию жилищного строительства. Так, несмотря на длительный «коронакризис» и колоссальный рост стоимости стройматериалов, по итогам 2021 года в РК ввели в эксплуатацию 17,1 млн кв. м жилья — это очередной рекордный показатель в сегменте, на 11,4% превысивший предыдущий рекорд 2020 года.

В текущем году, даже при жесточайшем геополитическом кризисе во всём мире, потянувшем за собой слом логистических цепочек, рост цен на энергоресурсы, металлы, стройматериалы, серьёзное инфляционное давление во всех секторах экономики РК и мира, показатели жилстроя всё ещё в плюсе: 11,7 млн кв. м за 10 месяцев — на 1,1% больше, чем в аналогичном периоде годом ранее.

Таким образом, ипотечное кредитование в целом и система жилстройсбережений в частности на данном этапе видятся ключевым вариантом решения жилищных проблем казахстанцев, при том, что вопрос жилья в РК продолжает оставаться злободневным и насущным, и от его успешного решения зависят как отсутствие социальной напряжённости и поводов для недовольства со стороны населения, так и общий уровень жизни и благополучия казахстанцев.